台灣設計研究院 前瞻研發組

全球時尚產業正在經歷一場重整。從實體秀展演形式、消費者購買行為,到品牌與供應鏈的關係,每一項都悄悄發生變化,這些變化也正在改寫時裝週的角色。對臺灣而言,邁入第八年的臺北時裝週,又該如何走下一步?

為了回應這些變化,臺北時裝週AW26進行了一連串「轉型」嘗試。從動態秀展首次以 Runway與Presentation並行,到舉辦風格市集擴大B2C規模,以及擴大現場直播區規劃等新形式。這些種種轉型嘗試都是啟動改變的開端,本次效益調查首度將國內外買家、國內參與者和品牌的回饋對外公開,期望藉由數據,一起思考時裝週的下一步。

過去我們談臺北時裝週,多半圍繞在「如何更國際化」這件事;但這次調查讓我們看見,臺北時裝週其實已經悄悄走出了另一條路。國際化仍是一條路,只是不會是唯一的路。

臺北時裝週AW26效益調查

本次透過問卷調查回收四類主要參與者的回饋,自2025年3月26日臺北時裝週AW26活動開始即進行發放,至5月25日截止採計,共回收1,428份(註1)問卷。後續內文所呈現之相關數據與各項圖表,皆為本研究團隊彙整與繪製。

今年度臺北時裝週AW26效益調查,分為三大面向進行評估:經濟效益(參展吸引力、訂單成果、零售消費、產業關聯效益)、媒體效益(媒體報導、社群聲量)、活動表現(各項活動滿意度、未來期許)。其中各項評分用李克特五點量表讓參與者填答(非常滿意5、滿意4、普通3、不滿意2、非常不滿意1),中位數3分以上代表正面評價,4分以上則屬高滿意。

轉型結果:數據說了什麼

從調查數據結果來看,AW26的整體表現相較過去在商業、經濟與展會結構等面向,都有明確的進展。

-

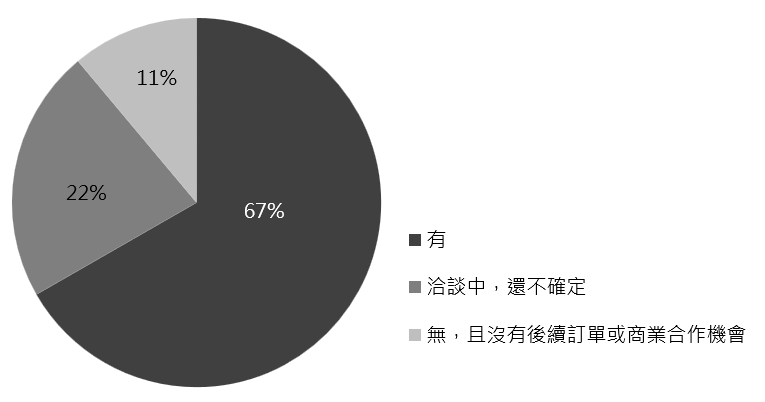

接單成果為近三屆最佳

本屆有66.7%的參展品牌明確表示「有接到訂單」,較上屆的46.2%高出約20個百分比;加上「洽談中,還不確定」的品牌,整體有商業進展的比例達88.9%。明確「無,且沒有後續訂單或商業合作機會」的比例則從上屆的23.1%降至11.1%,是AW24以來相對低的一次。不過,接單仍以國內為主,占整體87.5%,國際接單比例相對較低,商業動能的回升主要來自於國內市場。

圖1、AW26參展品牌接單概況

-

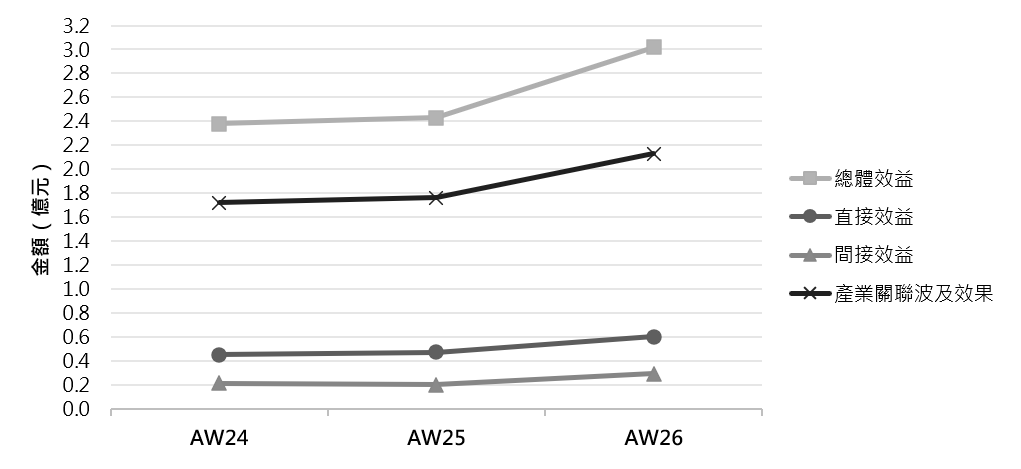

整體經濟效益達3.02億元

本屆AW26整體創造的經濟效益約3.02億元,包含直接效益6,002萬元(展會交易與投入費用;占整體19.86%)、間接效益2,875萬元(觀光延伸消費),以及產業關聯帶動的波及效果2.13億元。作為轉型元年,AW26整體經濟效益相比過去幾屆明顯提升,不過每屆臺北時裝週的活動內容規劃、效益推估範疇有所不同,跨屆比較宜僅作為趨勢參考。

圖2、AW26整體經濟效益結構與年兩屆比較

-

B2B採洽會獲得多方正面回饋

國外買家對採洽會的整體滿意度由上屆的3.50分回升至3.93分,正面回饋如商洽行程規劃與接待完善、秀展場地集中帶來便利性等;參展品牌則由3.50回升至3.62分,滿意度較上屆改善,當中給予的正面回饋,包括相關媒合狀態和銷售表現有所進展。國內買家滿意度為4.22分(註2),其調查方式與過去幾屆有所調整,故跨屆比較宜作為趨勢參考,而非絕對對照。

-

B2C 規模擴大帶動民眾參與

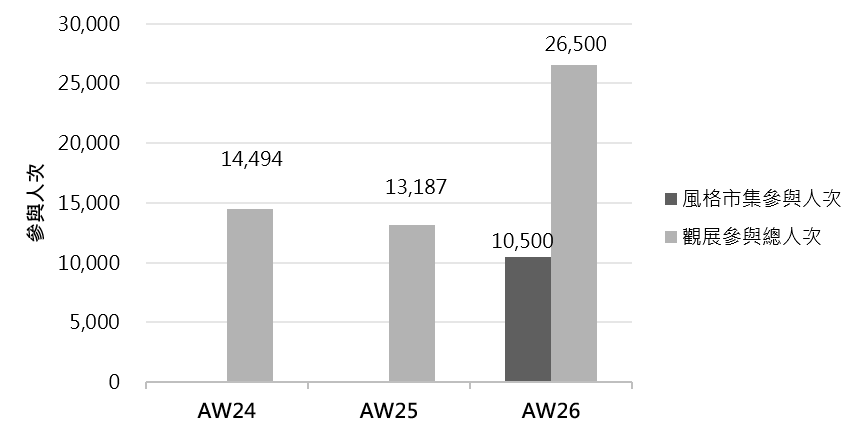

本屆規劃風格市集擴大B2C活動,參與人次較過去明顯成長:風格市集則吸引約1.05 萬人次,加上現場設置直播區,民眾停留時間較過往歷屆長。整體而言,本屆總觀展人次約2.65萬,B2C的能量正成為展會的重要組成。

圖3、AW26觀展參與總人次與風格市集參與人次

買家在意什麼:來自市場端的真實聲音

數據呈現了AW26的整體進展,但時裝週本身的熱度,不必然等於市場上的接納度。對設計師品牌而言,買家端的觀察更需關注。

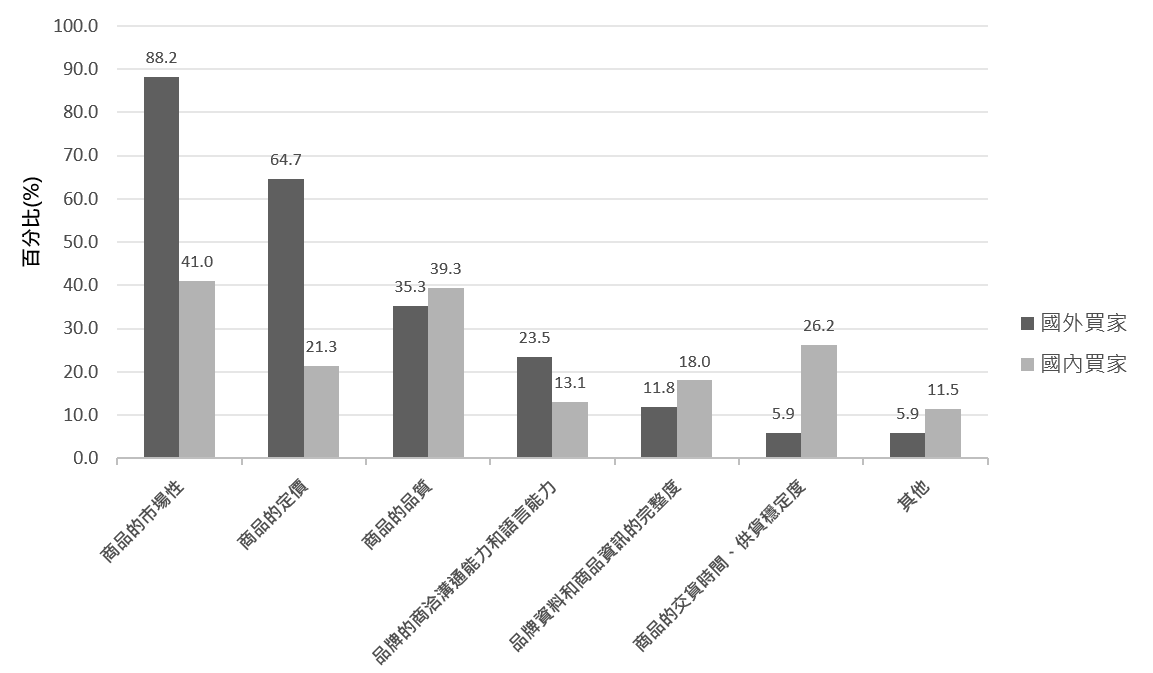

國內外買家代表的是市場的眼光,他們在採購過程中看到的問題,往往就是品牌進入市場時會遇到的問題。本次調查詢問了買家一個關鍵題項:「你認為本屆臺灣參展品牌最需要改善的事項是什麼?(複選)」。國內外買家共同點名應改善項目為「商品市場性」、「商品定價」與「商品品質」。此外,國內買家特別強調「品牌資料和商品資訊的完整度」,以下逐一說明。

圖4、AW26買家認為本屆臺灣參展品牌最需改善的事項

-

商品市場性

「市場性」考驗著商品與目標市場之間的銜接,包含目標客群、使用情境及販售通路。對買家而言,採購的判斷不僅於設計,而是評估能否將商品銜接到終端市場。當品牌的設計語言高度個人化,卻缺少對目標市場的具體想像時,買家即使欣賞也難以下單。國內買家提出其觀點:「演出固然是以舞台效果較強烈的表演服裝為主……, (但回到採購面)比較想接觸的還是素人可以實際穿搭的服裝。」

同時,臺灣品牌在地文化絕對是進入市場的優勢,前提是這份文化能夠被適當的轉譯為具商業落地性的商品。誠如日本買家表示:「很多品牌讓我找不到把它帶進日本市場的理由。要在日本贏,希望能看到只有臺灣才能提案的素材、工法和文化。」國內買家也期許:「期待看到更多具臺灣特色、創新設計及市場潛力的品牌,並涵蓋不同風格與多元類型商品。」

-

商品定價

對國外買家而言,定價是評估品牌能否進入自家市場的基本門檻。若品牌對目標市場缺乏了解,導致定價超出當地消費者願意支付的區間、或定倍率缺乏競爭力,採購決策便難以推進。定價的另一面是成本控管,跟品牌背後的供應鏈基礎相關。臺灣有完整的紡織產業鏈,若善用其資源將可使定價更有彈性。

來自日本的選品店買家肯定具有生產背景的臺灣品牌:「因為擁有自己的工廠,所以能維持住具競爭力的價格帶。」

-

商品品質

「品質」包含做工、版型穩定度、面料一致性,以及樣品與量產之間的落差控制。對於習慣全球採購的買家而言,穩定的生產品質是評估品牌能否建立信任、成為長期合作的核心前提,不是一次的精彩,而是每一季都能維持一致的穩定性。

來自日本的買家:「希望看到能表現臺灣獨有的素材、工法與文化,同時也能保證品質的品牌與商品。」

-

品牌資料和商品資訊的完整度

「資料和資訊的完整度」體現在品牌在面對B2B通路採購時,能否準備好輔助商業決策的全面資料。應涵蓋清晰的商品規格(如尺寸、材質、批發與零售定價)、供貨與生產能力,以及完整的品牌論述。缺乏以上資訊往往成為品牌擴展市場的阻礙。

國內買家直言:「本次參與單位在產品完整度、系列成熟度與商業規劃上,普遍尚未達到可進入零售體系的標準,因而難以形成實質訂單或後續合作。」顯示,國內通路極度看重設計師品牌是否具備成熟的B2B業務對接能力。同時國內買家也提出建議:「參展品牌手冊除了提供風格與設計作品外,也納入生產能力、合作經驗等資訊,讓不同類型的業者能事先評估合作可行性。」

綜合這些回饋,買家對臺灣品牌有更整體的觀察:設計能量已經具備,但品牌的成熟度與商業能力仍有提升空間。市場性、定價、品質與資訊完整度這四個面向,都在考驗品牌如何從「創作」走向「市場」,讓設計能進一步符合市場通路的採購標準。

國內參與者期待什麼:消費端的訊號

如果說買家看的是「能不能進入通路」,而國內參與者看的就是「消費者自己,願不願意買單」。AW26 問卷調查中,從國內參與者獲得值得思考的觀點。

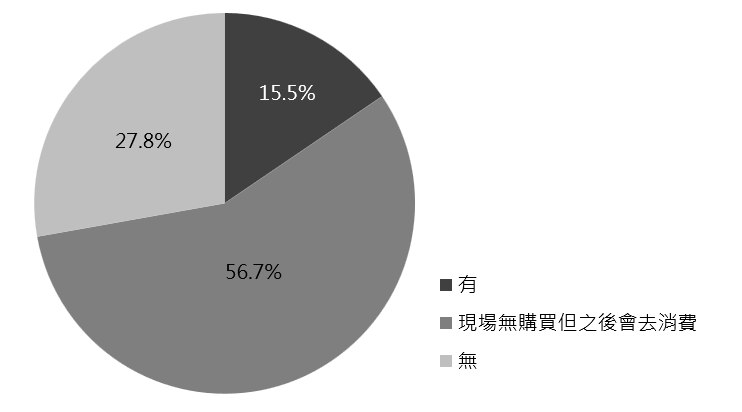

風格市集是本屆國內參與者印象最深的單一活動。總計有24.9%的國內參與者點名風格市集,是所有活動中比例最高的,國內買家也將之列為第二。除了印象深刻之外,更重要的是誘發國內參與者購買意願。本屆觀展者中,約15.5%當場購買了參展品牌的商品;更有56.7%表示當下沒買、但之後會買,這個比例相較過去歷屆都高。

圖5、AW26觀展者現場購買品牌商品比例

從國內參與者在問卷的回饋中,了解到消費意願從何而來。有人寫道:「每個設計師都有不同的風格和巧思,讓我想要一件一件停下來慢慢看,真的讓我大開眼界。」也有人提到風格市集「蠻多元,可以多拉近一般民眾的距離」。

這些數據與回饋共同指向一件事:當品牌與國內參與者有機會在現場直接接觸、對話、體驗,消費就會自然發生。風格市集不是傳統時裝週的核心目的,但它正在成為臺北時裝週獨特的能量來源之一。

臺北的臺北:一條正在生成的路

綜整整份調查,發現一個有趣的現象,在臺北時裝週AW26這一屆,被買家、品牌、國內參與者共同肯定的環節,源自於展會機制的「在地化整合」。無論是Runway與Presentation並行的動態展演,或是面向一般大眾的風格市集,這些備受肯定的嘗試並不是「複製國際時裝週」的形式。

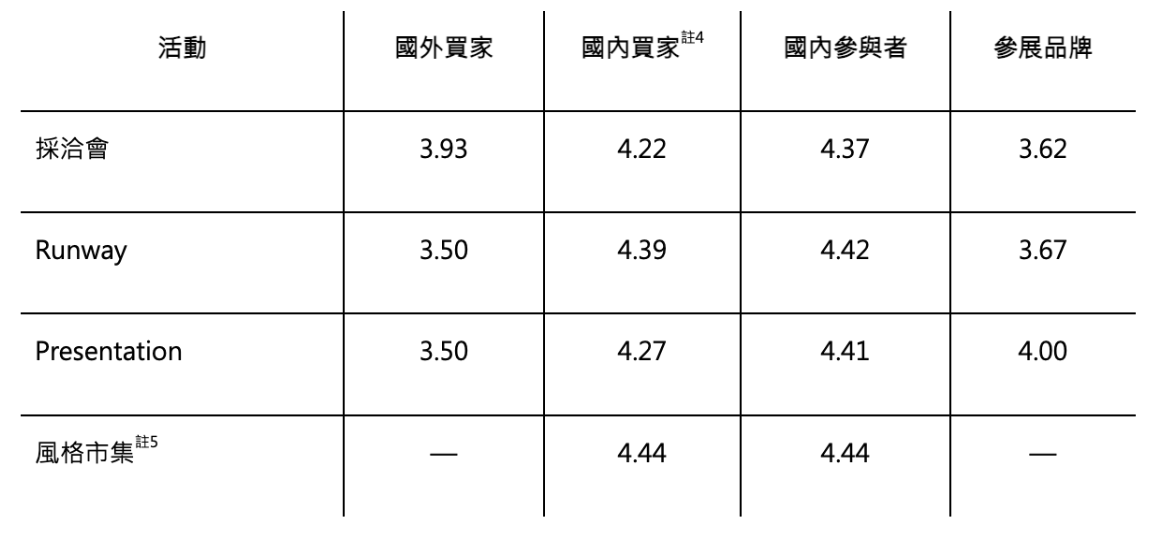

表1、四類參與者對本屆主要活動的滿意度(註3)

最明顯的例子,從表中可見Presentation在國內買家與國內參與者都獲得 4 分以上的評價,參展品牌對「多元展演形式有助品牌參與發表」的認同度也達3.92。來自巴黎的買家表示:「探索不同形式非常正面,讓品牌能以更多樣、更有創意的方式表達自己。Just in XX 成功結合了Runway與Presentation的元素,創造了動態而難忘的體驗。」另外,來自柏林的買家則提到,Presentation形式「能近距離確認素材、細節與造型的細微之處,非常有意義」。

這些被肯定的嘗試讓我們看見:臺北時裝週其實可以走自己的路。一條結合在地文化、多元展演、與大眾連結的路。一條別人沒走過,但屬於臺北的路。

當然,在開創獨特道路的同時,品牌的商業成熟度與市場對接能力,依然是支撐其長遠發展的基石。即使是最受歡迎的風格市集,下一步值得思考的,也是如何讓這份人氣與品牌的商業目標連得更緊,讓現場的熱度進一步轉化為實質的商業成果。同時,未來應進一步落實「產業鏈整合」,將設計端與臺灣強大的紡織、科技等上下游產業進行實質串接,讓創意擁有更穩固的產業後盾。

此次公開臺北時裝週AW26調查的價值,在於透過具體的數據,讓產業有共同的對話基礎。買家、國內參與者、品牌對時裝週各有不同的期待與視角。把這些觀點放在一起看,正是對話可以開始的地方。也許臺北時裝週不需要急著成為「下一個東京」或「下一個首爾」。它要走的路,除了念茲在茲的國際版臺北,更可以是「屬於臺灣的臺北」。

*本文數據由台灣經濟研究院提供。

________________

註1:不同參與者回收份數:國內參與者1,361份;參展品牌27份;國內買家23份;國外買家17份。

註2:此處國內買家樣本,包含國內買家問卷調查的回收樣本,以及國內參與者問卷調查中具買家身分的填卷者樣本。

註3:李克特五點量表,中位數超過3分以上為滿意,4分以上為高滿意。

註4:此處國內買家樣本,包含國內買家問卷調查的回收樣本,以及國內參與者問卷調查中具買家身分的填卷者樣本。

註5:風格市集滿意度調查,主要面向國內買家與國內參與者,國外買家與參展品牌未列入調查。